![]()

![]()

結婚して夫婦の年収が合わせて1,200万円あれば、かなり余裕のある生活が送れそうなイメージがありませんか?

しかし、実際には世帯年収1,200万円の家庭が思い切った浪費やぜいたくをできるほど生活に余裕があるわけではありません。

世帯年収1,200万円でどんな家庭生活を送ることができるのか。月々の支出からシミュレーションをして、浪費を抑えて確実に貯蓄をしていくための方法を考えてみましょう。

目次

夫婦共働きで世帯年収が1,200万円以上の家庭は、全世帯のうち上位7.4%です。

「年収1,200万円」という数字を見ると裕福な生活が送れそうというイメージがあり、都心に家賃数十万円のマンションに住んだり、数百万円の高級外国車を購入したりする人も多いでしょう。

しかし、世帯年収1,200万円と言っても、税金や保険料などが差し引けば、手取りは約800万円となります。生活水準を高く維持するために、必要以上に浪費してしまうケースも少なくありません。

高収入で余裕があるからと言って、ぜいたくをし過ぎたり、支出の管理を疎かにしたりすると、急にお金が必要になったときや収入がさがったときに困窮することもあります。

額面だけを見て「余裕がある」「ぜいたくができる」と浪費に走らず、堅実に資産管理をしていかなければなりません。

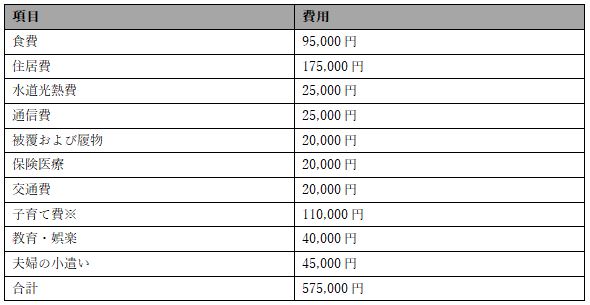

世帯年収1,200万円世帯(夫、妻、子供2人、夫婦共働き)の1ヶ月の支出をシミュレートすると、次のとおりです。※子供は私立の幼稚園児と私立の小学生とした場合

それぞれの項目について、具体的に見ていきましょう。

家賃の目安は年収の25%以下と言われています。世帯年収1,200万円であれば、家賃は500万円、月額にして25万円がボーダーラインとなります。

たとえば東京23区内の3LDKの物件の場合、葛飾区や墨田区など都心からやや離れた新築~築10年以内のマンションが家賃25万円以下のボーダーラインです。当然ながら、家賃を10万円台に抑えれば、貯蓄もできてより余裕のある生活が送れるでしょう。

世帯年収1,200万円の場合、戸建てやマンションの購入を選択する家庭も多いです。

国土交通省の住宅市場動向調査報告書によれば、年収1,200万円世帯の住宅の購入額は約6,200万円で、その内訳は自己資金が約2,400万円、ローンが約3,800万円です。

適正家賃の「年収の25%」を住宅ローンに適用すれば、月25万円の35年ローンで、約8,000万円の家を購入できると考えられます。

ただし、ローンの返済中に何らかの原因で収入が下がった場合、支払いが難しくなってしまいます。35年ローンを組むのであれば30代のうちにマイホームの購入を決め、慎重に返済プランを立てましょう。

年収1,200万円世帯の食費は、食材の購入費5.5万円+外食費4万円が平均的な食生活事情となるでしょう。

子育て費用は子供の年齢や習い事の有無で大きく変動します。

文部科学省が公表している「子供の学習費調査」によると、世帯年収1,200万円以上の家庭が子供の教育費にかける費用の平均総額は、幼稚園の場合は公立で44万円、私立で67万円、小学校の場合は公立で58万4,000円、私立で173万円でした。

さらに、現在では早くから塾や習い事に通わせる世帯も多いため、幼稚園や小学校の費用のほかに、学校外活動の費用の確保も必要となります。

私立の小学校に子供2人を進学させた場合、350万円近くの教育費が年間でかかってきます。大学進学を予定しているのであれば、かなりの教育費が必要となることは容易に想像できるでしょう。

世帯年収1,200万円の夫婦が加入する保険には、生命保険、終身保険、個人年金保険、学資保険などが考えられるでしょう。車を購入するのであれば、自動車保険もかかってきます。月額保険料は平均して2万円~3万円となっています。

月々の必要な費用以外の出費は10万円前後に抑えましょう。世帯年収が1,200万円以上となると、交際費がかなり大きな出費となっている可能性があります。

世帯年収が1,200万円あると、どうしても「お金に余裕がある」と考えてしまい、際限なく使ってしまいがちです。子供の成長や親の介護など、将来必要になるであろう大きな出費のために貯蓄をしながら、お金を使いすぎないよう計画的な支出を心がけましょう。

世帯年収1,200万円の家庭が月に10万円~20万円を貯金すれば、ボーナスも勘案して年間で約140万円~260万円、6~7年もあれば貯蓄額が1,000万円を超えます。

とくに将来のマネープランとして、マイホームの購入や子供の私立大学への進学等を考えているのであれば、結婚生活のスタートからコツコツと貯蓄しておくことをおすすめします。

しかし、実際の世帯年収1,200万円の家庭は「お金に余裕がある」というイメージから、生活水準を変えることができず、出費がかさみがちです。日本は年収に応じた累進課税ですので、年収が上がるほど額面と手取りには大きな差が生まれますので、たとえ額面が一般の平均と比べて余裕のある金額であっても、手取り額を意識したマネープランを立てましょう。

世帯年収1,200万円の家庭のシミュレーションを試みました。

「年収1,200万円」あれば、都心のタワーマンションに住めたり、高級外国車に乗ったりといった、富裕層並みの余裕ある生活をイメージされる方も多いかと思います。

しかし、実際は税金や社会保険料などで差し引かれ、手取りは800万円ほどです。額面通りの「年収1,200万円」のイメージでライフプランを立てると、貯蓄をする余裕もないほど厳しい生活を余儀なくされるでしょう。

浪費を抑えて確実に資産を増やしていくためには、現実的な視野で家庭の経済状況を見ながら、将来のマネープランをしっかりと立てることです。ぜひこの記事を読んだことをきっかけに、カップルで将来のマネープランについて話し合ってみてはいかがでしょうか?

株式会社IBJは、東京証券取引所プライム市場に上場しております。

(証券コード:6071)

株式会社IBJは大切な個人情報を保護することを目的にプライバシーマークを取得しています。

総合認証は会員数が一定数以上の相談所かつ、経済産業省のガイドラインに準拠していること、財務状態、教育体制、情報保護についての審査をクリアした認証です。

Copyright IBJ Inc. All rights reserved